Una breve guida per individuare chi sia obbligato per legge a versare la tassa sui servizi indivisibili (TASI).

Chi deve pagare la TASI? La risposta che la legge fornisce a questo quesito è che sono obbligati a versare la Tasi tutti i possessori o detentori a qualsiasi titolo di fabbricati abitativi o non abitativi (a qualunque uso siano adibiti) e di aree edificabili.

Fatta questa essenziale premessa, occorre subito aggiungere che sono esentati per legge e, quindi, non si deve pagare la TASI:

- sull’abitazione principale del contribuente (quella nella quale si ha la residenza anagrafica e si dimora abitualmente a condizione che non sia di lusso, cioè non sia classificata nelle categorie catastali A/1, A/8 o A/9),

- e sulle pertinenze dell’abitazione principale (l’esenzione si applica ad una pertinenza per ciascuno dei tipi previsti dalla classificazione catastale che distingue le pertinenze C/2, cioè le cantine, C/6, cioè i posti auto o box e C/7, cioè le tettoie).

Chi deve dunque pagare la TASI? Dopo aver chiarito in linea generale chi sia tenuto a versare la Tasi, analizziamo i casi che più frequentemente pongono problemi ai contribuenti:

- se l’immobile è in comproprietà a più soggetti, ciascuno dei comproprietari deve pagare la sua quota di tassa (corrispondente alla quota di comproprietà), ma nei confronti del fisco tutti sono tenuti in solido (il fisco, cioè, se qualcuno non versa il dovuto può pretendere l’intera somma da ogni singolo comproprietario);

- se l’immobile è concesso in locazione o dato in comodato e il locatario o il comodatario occupa l’immobile per più di sei mesi nell’arco di un anno solare, toccherà a lui versare al Comune una percentuale tra il 10% ed il 30% della Tasi complessivamente dovuta (l’esatta percentuale è fissata nel regolamento che ogni singolo comune è obbligato ad emanare), mentre al proprietario spetterà pagare la percentuale residua (cioè tra il 70% ed il 90% del totale dovuto); nei confronti del fisco l’obbligazione non è in questo caso solidale (quindi se uno dei due soggetti, proprietario e locatario, non dovesse pagare la percentuale che gli spetta il fisco non potrà pretenderla dall’altro soggetto);

- se per l’occupante (cioè per il locatario o il comodatario) l’abitazione costituisce abitazione principale (se, cioè, è la sua dimora abituale in cui ha fissato la residenza anagrafica), egli è esente dal pagamento della percentuale di Tasi che gli spetterebbe di pagare (il proprietario, invece, sarà tenuto a pagare regolarmente la sua quota parte di Tasi).

Esistono altri casi di esenzione dalla Tasi?

La legge estende alla Tasi le stesse esenzioni previste in materia di Imu per cui anche in materia di Tasi viene equiparata all’abitazione principale e, quindi, è esente dal pagamento della Tasi:

- un immobile ad uso abitativo posseduto in Italia da cittadini italiani non residenti ed iscritti all’Anagrafe degli italiani residenti all’estero, se sono già pensionati nei paesi ove risiedono e se il possesso è a titolo di proprietà o usufrutto e l’immobile non sia locato o ceduto in comodato;

- la casa coniugale assegnata al coniuge separato o divorziato con il provvedimento che sancisce la separazione legale o l’annullamento o lo scioglimento o la cessazione degli effetti civili del matrimonio a condizione che egli vi dimori abitualmente e vi abbia la residenza anagrafica;

- gli immobili di proprietà delle cooperative a proprietà indivisa e che siano adibite ad abitazione principale dei soci assegnatari o abitate da studenti che siano soci assegnatari anche se non vi risiedono;

- gli immobili destinati ad alloggi sociali in base al decreto ministeriale del 22.4.2008;

- una unità immobiliare e relative pertinenze (se non concesse in affitto) possedute dal personale in servizio permanente delle forze armate, della polizia, del personale dei vigili del fuoco e del personale della carriera prefettizia (indipendentemente dalla dimora e dalla residenza);

- i Comuni possono anche considerare abitazione principale ed esentare dal pagamento della Tasi (indicandolo nel regolamento locale) l’abitazione, non locata, posseduta a titolo di proprietà o usufrutto da anziani o disabili che permanentemente siano ricoverati e trasferiscano la loro residenza in case di cura o istituti sanitari;

- i rifugi alpini non custoditi, i punti di appoggio e i bivacchi;

- i regolamenti comunali possono anche esentare dal pagamento della Tasi (occorre quindi analizzare il regolamento del comune dove è ubicato l’immobile per averne certezza): a) abitazioni con unico occupante; b) abitazioni utilizzate per usi stagionali o per altro uso limitato e discontinuo; c) abitazioni occupate da persone che risiedono all’estero per più di sei mesi; d) locali e aree scoperte adibiti ad uso stagionale o ad uso non continuativo ma ricorrente; e) fabbricati rurali ad uso abitativo.

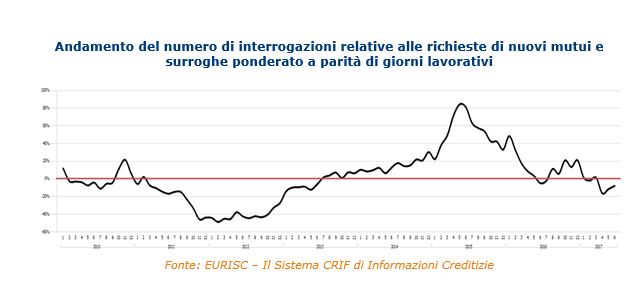

Crif

Crif  Crif

Crif  Crif

Crif  Crif

Crif