Il 16 giugno scorso era l’ultimo giorno utile per pagare la prima rata dell’IMU e della Tasi dovute per il 2015. I contribuenti che non hanno rispettato questa scadenza possono ancora pagare l’acconto insieme alle sanzioni che hanno importi diversi a seconda dei giorni di ritardo nel pagamento. Questa nuova chance offerta ai contribuenti prende il nome di ravvedimento operoso, l’istituto per cui si possono pagare versamenti dovuti oltre la scadenza ufficiale prevista per legge, pagando insieme all’importo totale anche le sanzioni ridotte in base ai giorni di ritardo e agli interessi legali annui.

Così si può pagare la prima rata IMU e Tasi 2015 (dopo la scadenza del 16 giugno):

- nei primi 14 giorni, quindi entro il 30 giugno 2015, versando una sanzione dello 0,2% per ogni giorno di ritardo

- dal 15 esimo al 30esimo giorno quindi dal 1 al 16 luglio 2015 pagando, sempre insieme all’importo dovuto, una sanzione del 3% per ogni di giorno di ritardo

- entro 90 giorni quindi entro il 16 settembre 2015, con la sanzione del 3,33% dell’importo dovuto

- entro 1 anno ( 16.06.2016) pagando una sanzione del 3,75%.

- Ovviamente insieme alle sanzioni sono dovuti anche gli interessi legali dell’1% annuo.

Ad esempio il signor Mario Rossi, proprietario di un immobile classificato nella categoria A1 nel Comune di Reggio Emilia, non ha pagato l’acconto IMU di 500,00 euro entro il 16 giugno scorso e decide di pagarlo il 25 giugno 2015, quindi nei 9 giorni successivi. La sanzione che dovrà pagare sarà di 9 euro (9 giorni di ritardo x 0,2 sanzione= 1,8% di 500 euro). A questa dovrà aggiungere anche gli interessi legali dell’1% annuo.

Per il pagamento dell’acconto sia dell’IMU che della Tasi anche quando è effettuato in ritardo rispetto alla scadenza prevista per legge, si deve utilizzare il modello F24. Sono diversi i codici tributo da usare: 3962 per gli interessi Tasi, 3963 per le sanzioni Tasi, mentre si userà il codice tributo 3912 per l’IMU.

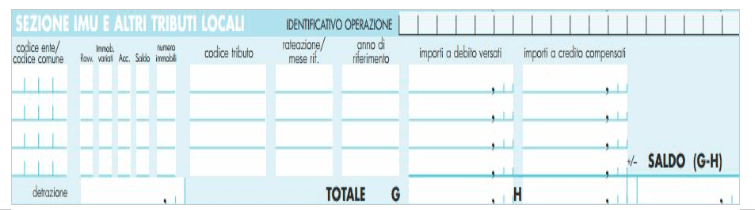

Nella prima colonna “Codice ente/codice Comune” va inserito il codice del Comune (quello di Reggio Emilia dell’esempio è H223). La casella “Ravv.” va barrata perché si riferisce al ravvedimento, così anche “Acc.” perché si riferisce all’acconto. Nella casella “numero immobili” invece va inserito il numero immobili (, quindi nell’esempio 1”). Nel campo “codice tributo” va indicato 3912 che si riferisce all’IMU, il numero di rate prescelto (“rateazione/mese rif.”) con il codice “0102” (perché le rate sono due: una il 16 giugno e una il 16 dicembre), l’anno di riferimento “2015” e infine l’importo dovuto 500 euro nella casella “importi a debito versati”.

Per chi invece ha rispettato la scadenza del 16 giugno 2015 ma ha commesso degli errori di compilazione del modello F24, si può rimediare senza pagare alcuna sanzione. Ad esempio può accadere che il contribuente abbia indicato un codice tributo errato: in tal caso dovrà presentare un’istanza di correzione al Comune, indicando i dati del versamento, il codice che si è utilizzato e quello invece corretto.

Può anche accadere che il contribuente, proprietario di immobili in Comuni diversi, abbia indicato erroneamente un Comune rispetto ad un altro: in tal caso deve presentare una comunicazione a entrambi i Comuni interessati, evidenziando i dati del pagamento e gli estremi catastali dell’immobile. I Comuni effettueranno poi le loro verifiche ma senza chiedere alcun pagamento al contribuente.