Il 2016 è stato ancora un anno all’insegna della contrazione dei valori delle case di seconda mano in Italia, dove i prezzi sono calati del 3,9%, attestandosi a 1.896 euro/m², dopo l’ulteriore riduzione dell’1,2% registrata nell’ultimo trimestre.

In un anno segnato dal dinamismo delle compravendite, con la domanda di nuovi mutui a livelli pre-crisi, si può parlare di una ripresa zoppa, perchè i prezzi non sono ripartiti, anzi sono andati peggio delle attese.

Secondo Vincenzo De Tommaso, dell’ufficio studi di idealista: “il 2017 nasce all’insegna di un forte interesse da parte degli acquirenti, ma le condizioni selettive di accesso ai mutui e la precarizzazione del mercato del lavoro potrebbero dirottare un numero sempre maggiore di potenziali compratori sull’affitto. Per questo ci aspettiamo una moderata risalita dei prezzi in un anno che potrebbe rappresentare una sorta di ribaltamento del mercato caratterizzato da un nuovo dinamismo in cui il protagonista è l’affitto”.

Regioni

Nell’anno appena trascorso i delle abitazioni sono scesi in tutte le regioni italiane a eccezione della Valle d’Aosta (2,3%). Stabili Basilicata e Trentino Alto Adige, le macroaree più penalizzate sono Umbria (-10,5%), Piemonte (-6,8%) e Puglia (-6,6%). In un quadro tendenziale decisamente ribassista altre 5 regioni hanno segnato cali superiori al 4 per cento, dalla Lombardia (-6,4%) alla Calabria (-4,2%), passando in rassegna Campania (-6,1%), Molise (-5,6%) e Veneto (-5,3%).

A livello di prezzi di mercato, la Liguria (2.692 euro/m²) è sempre la regione più cara, seguita dal Lazio (2.563 euro/m²) e dalla Valle d’Aosta (2.520 euro/m²).

La regione più economica è la Calabria con 935 euro al metro quadro.

Province

L’80% dei mercati provinciali hanno chiuso il 2016 all’insegna del calo dei valori.

50 sono le aree che registrano ribassi superiori alla media del periodo con

punte del 13,4% in provincia Terni, che precede Vercelli (-12%) e Viterbo (-11,5%) nella graduatoria delle zone soggette a maggiori svalutazioni. All’opposto, Gorizia (7,3%) e Massa-Carrara (7,2%) spiccano per le performance migliori del periodo.

Nel ranking delle province Savona (3.343 euro/m²) è sempre la più cara e precede Bolzano (3.075 euro/m²) e Imperia (2.831 euro/m²). Scendono da 14 a 12 le aree provinciali dove i prezzi non superano i mille euro al metro quadro, con Biella fanalino di coda con soli 682 euro/m² per chi vuole affrontare l’acquisto di una casa.

Città

Il trend negativo dei prezzi si estende a 87 capoluoghi su 103 monitorati da idealista. Dopo i segnali di recupero fatti registrare nella prima metà dell’anno, chiudono in terreno negativo tutti i principali mercati - Roma (-3%), Milano (-2,8%), Napoli (-1%) -, le sole Firenze (0,7%) e Bologna (1,8%) segnano un timido rialzo. Nel complesso le città maggiori mostrano una tenuta migliore degli altri centri, anche se ribassi di notevole entità interessano anche Bari (-10,5%), Genova (-8,9%), Torino (-8,2%) e Palermo (-6,5%),

Tra gli altri capoluoghi spiccano i cali a due cifre di 11 centri: Carbonia (-16,5%) è la più penalizzata dalla caduta delle quotazioni, seguita in graduatoria da Terni

(-14%) e Viterbo (-13,6%). All’opposto, le performance migliori spettano a Bergamo (6,7%) e Pavia (6,4%).

Il ranking delle città più care vede primeggiare Venezia (4.403 euro/m²), che precede Firenze (3.417 euro/m²) e Milano (3.391 euro/m²). Nella parte bassa della tavola Alessandria (847 euro/m²), Caltanissetta (817 euro/m²) e infine Biella, la città italiana dove comprare casa costa meno, con solo 719 euro al metro quadro.

L’indice dei prezzi degli immobili di idealista

Il portale immobiliare idealista è attualmente una delle pagine web più utilizzate in Italia da privati e professionisti immobiliari per la vendita, l’acquisto e l’affitto di immobili. Con una base dati di oltre 1 milione di immobili l’ufficio studi idealista realizza analisi e studi relative al prezzo delle abitazioni nel nostro Paese dal 2007.

Per la realizzazione di quest’indice sono stati analizzati i dati di 359.848 annunci immobiliari pubblicati su idealista tra il 23 dicembre del 2015 e il 24 dicembre del 2016; questi immobili hanno superato il controllo di qualità basato su informazioni come prezzo, dimensione, distribuzione e non duplicazione.

Per permettere una sufficiente standardizzazione dei risultati sono analizzati soltanto i comuni che hanno mantenuto una media costante di 50 o più annunci di case di seconda mano in vendita, nel corso del periodo di studio. I comuni che non hanno raggiunto questa media sono stati esclusi dal campione di analisi, al pari di quelli che hanno registrato una variazione di più del 30% del numero di annunci nel periodo dato.

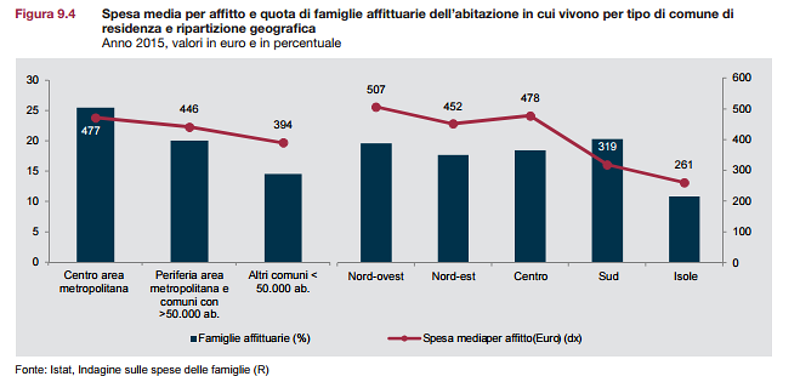

Se il 18% delle famiglie paga un affitto per la casa in cui vive, la percentuale è più bassa nelle Isole (10,8 per cento), dove è circa la metà rispetto a quelle del Nord-ovest e del Sud (entrambe intorno al 20 per cento). L’esborso è molto più contenuto nelle Isole, 260,77 euro, circa la metà rispetto al Nord-ovest. Le famiglie affittuarie sono inoltre più diffuse nelle città metropolitane (25,5 per cento, rispetto al 20,1 per cento dei comuni periferia delle aree metropolitane e di quelli con almeno 50 mila abitanti e al 14,6 per cento degli altri comuni fino a 50 mila abitanti), dove mediamente si paga un affitto pari a 476,67 euro mensili, circa 80 euro in più rispetto alla media osservata nei comuni fino a 50 mila abitanti che non fanno parte delle aree metropolitane.

Se il 18% delle famiglie paga un affitto per la casa in cui vive, la percentuale è più bassa nelle Isole (10,8 per cento), dove è circa la metà rispetto a quelle del Nord-ovest e del Sud (entrambe intorno al 20 per cento). L’esborso è molto più contenuto nelle Isole, 260,77 euro, circa la metà rispetto al Nord-ovest. Le famiglie affittuarie sono inoltre più diffuse nelle città metropolitane (25,5 per cento, rispetto al 20,1 per cento dei comuni periferia delle aree metropolitane e di quelli con almeno 50 mila abitanti e al 14,6 per cento degli altri comuni fino a 50 mila abitanti), dove mediamente si paga un affitto pari a 476,67 euro mensili, circa 80 euro in più rispetto alla media osservata nei comuni fino a 50 mila abitanti che non fanno parte delle aree metropolitane.