Crif

Crif

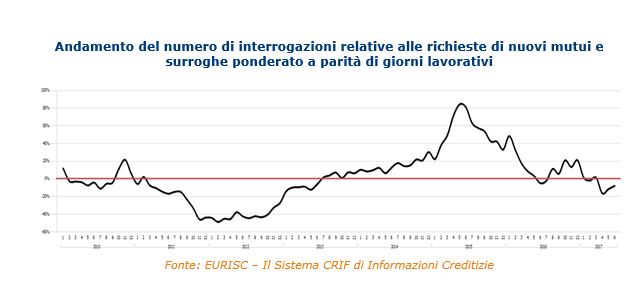

Nel primo semestre del 2017 diminuisce il numero di richieste di nuovi mutui (-5,7% rispetto al 2016), ma si registra una decisa crescita dell'importo medio, che ha quasi raggiunto la quota di 125mila euro, con un incremento del 2,0% rispetto al 2016. Sono questi gli ultimi dati del Barometro Crif relativo ai primi sei mesi dell'anno.

Il mese di giugno appena concluso si è caratterizzato per una contrazione pari a -7,8% rispetto allo stesso mese dell’anno precedente (valore ponderato, a parità di giorni lavorativi), probabilmente anche a causa del rallentamento delle surroghe in atto da inizio anno.

Importo medio dei mutui richiesti

Crif Per quanto riguarda l’importo medio richiesto, l’ultima rilevazione del Barometro CRIF registra segnali incoraggianti. Nello specifico, nel mese di giugno appena concluso il valore medio richiesto si è attestato a 127.282 Euro, decisamente superiore a quello registrato nel corrispondente mese dell’anno precedente (quando era risultato pari a 122.992 euro).

Più in generale, quindi, nei primi sei mesi dell’anno in corso sembra consolidarsi il trend di costante incremento del valore: l’importo medio richiesto è infatti risultato pari a 124.997 Euro, in crescita del +2,0% rispetto al dato del corrispondente periodo dell’anno precedente.

Crif

Crif

Classi di importo dei mutui richiesti

Relativamente alla distribuzione delle richieste per fasce di importo, nel primo semestre 2017 le preferenze degli italiani si sono concentrate nella classe compresa tra 100.001 e 150.000 euro, con una quota pari al 29,5% del totale.

Rispetto ai dati rilevati nello stesso periodo del 2016 si nota uno spostamento delle richieste verso le classi di importo maggiori (+1,4 punti percentuali per le classi di importo superiore ai 150.000 Euro) a cui corrisponde un calo equivalente della classe di importo al di sotto dei 100.000 Euro.

Classi di durata dei mutui richiesti

Per quanto riguarda la distribuzione delle richieste di nuovi mutui e surroghe per classe di durata, ancora una volta è quella compresa tra i 16 e i 20 anni ad essere risultata la preferita dalle famiglie italiane, con una quota pari al 24,2% del totale, seguita dalla fascia tra i 26 e i 30 anni, con il 21,7%.

Rispetto all’anno precedente, si registra una crescita delle richieste con piani di rimborso sempre più lunghi (+2,0 punti percentuali per le classi di durata maggiori di 20 anni) va letto come maggiore incidenza delle richieste di nuovi mutui rispetto alle surroghe (per loro natura con durata inferiore) e la necessità di adottare soluzioni in cui la rata mensile incida nel modo più lieve possibile sul bilancio familiare.

Crif

Crif

Distribuzione delle domande per fasce d'età

I dati relativi alla distribuzione delle interrogazioni in relazione all’età del richiedente, infine, confermano la predominanza della fascia compresa tra i 35 e i 44 anni, con una quota pari al 35,5% del totale, seppur in calo di -0,6 punti percentuali rispetto al dato di giugno 2016.

A bilanciare questo calo, nel confronto con l’anno scorso si segnala un incremento di +0,5 punti percentuali delle fasce di età comprese tra i 45 e i 54.

Crif

Crif

”Dopo un inizio anno pressoché in linea con il 2016, le ultime rilevazioni del 2017 hanno registrato un calo delle interrogazioni di mutui sul SIC di CRIF, portando in negativo il saldo del primo semestre, dovuto prevalentemente alla diminuzione del fenomeno delle surroghe. La diminuzione del livello rischio di credito ed il perdurare di condizioni ancora estremamente espansive della politica monetaria, sono fattori che aiuteranno lo sviluppo degli impieghi e dei mutui immobiliari – commenta Simone Capecchi, Executive Director di CRIF.

“Infatti, Le aziende di credito hanno assistito ad un ottimo semestre per il segmento immobiliare nel nostro Paese, con transazioni e forte interesse da parte degli investitori esteri. Raccomandiamo quindi di sfruttare questa favorevole fase espansiva del mercato, interpretando al meglio anche le nuove tecnologie "digital" con cui sviluppare proposte commerciali integrate per l’acquisto casa con un modello open bank” - conclude Capecchi.