Certo, a dirla così suona paradossale. Se fino a qualche anno fa non applicare al canone di locazione l’adeguamento Istat poteva suonare un paradosso, oggi non è altrettanto certo che si tratti di uno svantaggio per il locatore. Anzi! Vediamo le 5 ragioni per cui l’aggiornamento Istat non è più conveniente per l’affitto di un’abitazione.

Sono tantissime le domande che sono state poste dai nostri lettori all’Esperto di Solo Affitti su questo argomento.

Oltre al classico dubbio su come si calcola l’aggiornamento Istat del canone di affitto, gli aspetti da chiarire per chi ha un contratto di locazione da adeguare all’inflazione sono tanti:

- il tipo di indice da usare (FOI, mi raccomando!)

- quando si può aggiornare il canone al 100% dell’indice Istat e quando invece è obbligatorio aumentare il canone fino al massimo del 75% dell’indice Istat

- quali sono i casi in cui non è possibile applicare l’aggiornamento Istat (ad esempio, quando il locatore applica la cedolare secca per la tassazione del reddito da locazione)

- l’adeguamento del canone di locazione funziona allo stesso modo per i contratti di affitto abitativi e per quelli commerciali?

Noi però lasciamo all’articolo che trovate al link sopra riportato tutte le risposte ai dubbi tecnici legati alla normativa sulla locazione. E ci chiediamo piuttosto: conviene ancora aggiornare il canone di affitto mensile che paga il conduttore in ragione dell’indice Istat?

La risposta appare scontata: sì, meglio un canone più alto, direbbe chiunque. Ma, come potete immaginare, in questo articolo sosteniamo le ragioni del no. Sono 5, per la precisione: vediamo quali.

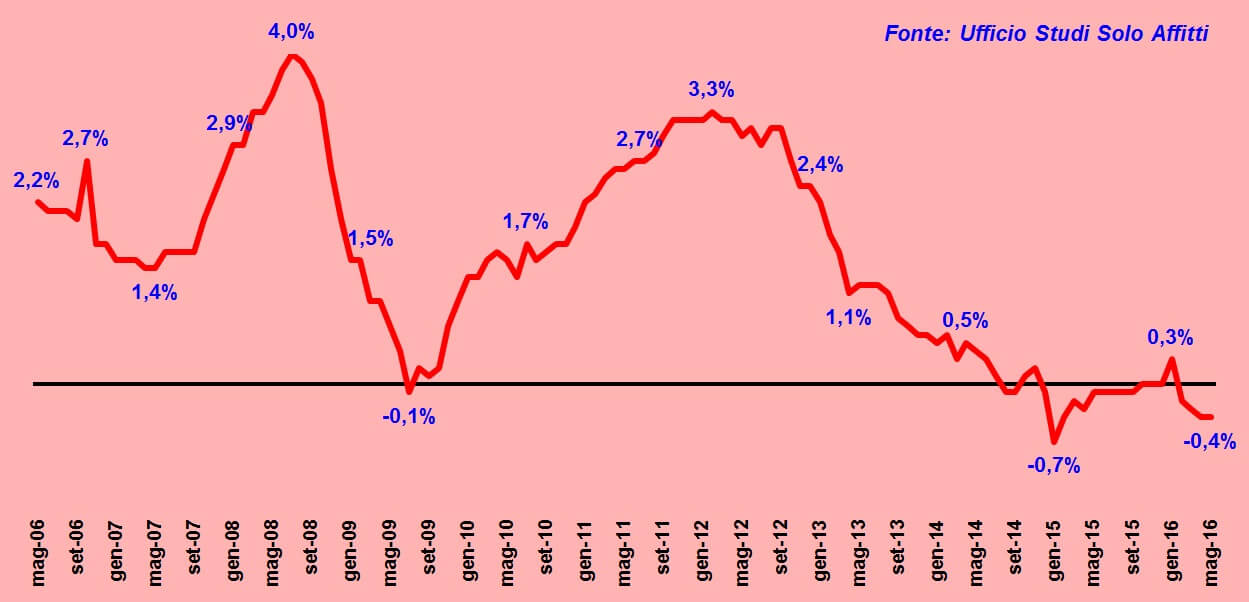

1) Se l’inflazione è pari a zero o negativa, che senso ha l’aggiornamento Istat?

Il grafico lo mostra con chiarezza: sono almeno due anni e mezzo che l’indice Istat FOI oscilla tra il +1% e il -1%. Insomma, è fermo.

Si tratta della variazione dei prezzi al consumo per le Famiglie di Operai e Impiegati, ossia l’indicatore Istat in ragione del quale viene calcolato l’aggiornamento Istat ai contratti di locazione abitativi (considerato solo al 75%, anziché al 100%, se il contratto è canone concordato).

Se l’aggiornamento è pressoché nullo o negativo da diversi anni, ormai, la valutazione è piuttosto semplice: non conviene applicarlo.

Certo, se i prezzi dovessero tornare a salire, questa argomentazione verrebbe meno. Obiezione corretta.

Ma la domanda, a questo punto, diventa: quali aspettative di inflazione pensiamo possano esserci nei prossimi anni?

Pensiamo davvero che, con il perdurante contesto di stagnazione dei prezzi si possa entro pochi anni tornare ai (discreti) livelli di inflazione del 2007-2008 o del 2012? Pur senza sfera di cristallo, appare difficile ritenere sia uno scenario realistico.

2) Il 75% di poco è pochissimo. Convenienza bassa quando la legge non permette l’aggiornamento al 100%

Se il punto precedente non vi ha convinto, rincariamo la dose.

Perché il ragionamento è: se già l’aggiornamento è poco, pensate che per certe tipologie contrattuali quel poco deve essere ridotto del 25%.

Di quali tipi di contratto stiamo parlando? Oltre che per i commerciali, anche di tutti i contratti di locazione abitativa a canone concordato: contratto a canone agevolato 3+2, contratto a studenti universitari fuori sede, contratto transitorio.

Mentre infatti per i contratti liberi 4+4 l’aggiornamento può essere stabilito tra le parti anche in misura pari al 100% dell’indice di variazione dei prezzi, l’incremento del canone in ragione del 75% dell’indice Istat non è derogabile per le tipologie di contratto a canone convenzionato.

3) Canone costante con cedolare secca vs. canone crescente ma Irpef molto cara?

L’introduzione, dal 2011, della cedolare secca, ovvero la forma di imposizione fiscale bassa e fissa a cui le persone fisiche possono scegliere di assoggettare i propri redditi da locazione derivanti da contratti di locazione abitativi, è stato il vero spartiacque.

Perché, come molti sapranno, condizione per poter usufruire del regime fiscale della cedolare secca è rinunciare ad adeguare il canone di affitto all’indice Istat.

E il dilemma se lo sono chiarito in molti: meglio pagare poche tasse fisse e mantenere stabile il canone di affitto inizialmente pattuito con l’inquilino, piuttosto che essere liberi di applicare dei (più o meno consistenti) rincari annuali del canone ma subire, nel frattempo, un consistente aumento dell’IRPEF.

Prova della preferenza degli italiani sono le statistiche, che dal 2011 al 2015 hanno segnalato un progressivo incremento dell’utilizzo della cedolare secca nel nostro paese: dal 53% dell’anno in cui fu lanciata dal Governo all’87% dei contratti lo scorso anno nelle città principali italiane.

Segno che, per i locatori, non sono i venti euro in più di affitto al mese a fare la differenza, se l’alternativa è un consistente risparmio fiscale.

4) Niente cedolare secca per poter aggiornare il canone: ma se i contratti hanno breve durata, che senso ha?

È altrettanto importante chiedersi per quante annualità si potrà aggiornare il canone di locazione, se si sceglie di non sfruttare la cedolare secca. Infatti, l’aggiornamento è una possibilità che il locatore decide di mantenere per sé con la speranza che frutti un canone di locazione più elevato negli anni seguenti, compensando l’inflazione.

Ma la sua possibilità di avvalersi concretamente di questa facoltà di rivalutazione dipende dal conduttore. È infatti la permanenza effettiva dell’inquilino nell’immobile in affitto a determinare la lungimiranza della scelta del locatore. In caso di locazione di durata molto breve da parte dell’inquilino, l’«arma» dell’aggiornamento Istat non potrà infatti essere utilizzata dal proprietario.

La domanda diventa quindi: quanto ci si può attendere che duri mediamente una locazione abitativa? Ovvero, più concretamente: quando arriva solitamente la disdetta dal contratto di affitto da parte dell’inquilino?

L’Ufficio Studi di Solo Affitti, in una statistica relativa al 2015, ci fornisce una risposta chiara relativa alle principali città: 27,4 mesi. Ovvero, in soldoni, i contratti di locazione abitativi durano effettivamente poco più di 2 anni.

Dato che conferma che, nella maggior parte dei casi, l’aggiornamento Istat non è destinato a portare particolari frutti al locatore che, scegliendo di non scegliere la cedolare secca, si riserva la facoltà di rivalutare il canone di affitto.

5) Se i canoni di affitto sono stabili o in discesa, aggiornare il canone significa andare contro il mercato

Il mercato ha sempre ragione. E anche quando non ce l’ha, se la prende.

Per il proprietario di casa, in tempo di canoni in discesa (come negli ultimi anni, fino al 2014) o in leggera crescita (come nel 2015), puntare sull’aggiornamento del canone di affitto significa rischiare di combattere una battaglia contro il mercato. Una battaglia persa in partenza.

Sì, perché se anche l’inflazione fosse nei prossimi anni di diversi punti percentuali (cosa già piuttosto poco probabile), ma i canoni di affitto dovessero mantenersi tendenzialmente stabili (ipotesi invece abbastanza condivisa nel mondo immobiliare), rivalutare il canone di affitto significherebbe portarlo “sopra mercato”.

Spingendo così, indirettamente, l’inquilino a trovarsi una nuova abitazione da affittare, visto che i canoni delle altre abitazioni disponibili sul mercato per la locazione saranno nel frattempo divenuti relativamente più vantaggiosi rispetto al canone della casa in cui vive.

A meno quindi che i canoni di affitto non ritornino stabilmente a crescere a ritmi piuttosto elevati, la possibilità per l’inquilino di dare disdetta se l’affitto dovesse diventare «fuori mercato» è un deterrente importante all’applicazione dell’adeguamento Istat da parte del proprietario.

Per le parti private residenziali sono ammesse le seguenti categorie di intervento: manutenzione straordinaria, risanamento conservativo, ristrutturazione, restauro e nuova costruzione (quest’ultima limitatamente alle autorimesse).

Per le parti private residenziali sono ammesse le seguenti categorie di intervento: manutenzione straordinaria, risanamento conservativo, ristrutturazione, restauro e nuova costruzione (quest’ultima limitatamente alle autorimesse). Per gli interventi di risparmio energetico sono stabiliti dei tetti massimi di detrazione, suddivisi per ambito di intervento:

Per gli interventi di risparmio energetico sono stabiliti dei tetti massimi di detrazione, suddivisi per ambito di intervento: I contribuenti che fruiscono del bonus ristrutturazioni possono beneficiare, in alcuni casi, di un’ulteriore detrazione per l'acquisto di mobili e grandi elettrodomestici finalizzati all'arredo dell'immobile oggetto dei lavori.

I contribuenti che fruiscono del bonus ristrutturazioni possono beneficiare, in alcuni casi, di un’ulteriore detrazione per l'acquisto di mobili e grandi elettrodomestici finalizzati all'arredo dell'immobile oggetto dei lavori. Le giovani coppie che nel 2015 o 2016 hanno acquistato l’abitazione principale, o che lo faranno entro il 31 dicembre 2016, possono fruire di una detrazione dall’IRPEF pari al 50% delle spese sostenute per l’acquisto di mobili nuovi (no elettrodomestici), per un importo massimo di spesa pari a 16.000 euro.

Le giovani coppie che nel 2015 o 2016 hanno acquistato l’abitazione principale, o che lo faranno entro il 31 dicembre 2016, possono fruire di una detrazione dall’IRPEF pari al 50% delle spese sostenute per l’acquisto di mobili nuovi (no elettrodomestici), per un importo massimo di spesa pari a 16.000 euro. Gli altri bonus ammettono solo edifici esistenti, compresi accessori e parti comuni.

Gli altri bonus ammettono solo edifici esistenti, compresi accessori e parti comuni. Prendiamo un esempio molto comune: la sostituzione della caldaia.

Prendiamo un esempio molto comune: la sostituzione della caldaia.  Nella descrizione sintetica di ogni bonus abbiamo riportato degli importi massimi.

Nella descrizione sintetica di ogni bonus abbiamo riportato degli importi massimi. Il bonus ristrutturazioni, il bonus risparmio energetico e il bonus per l’adeguamento antisismico ammettono solo bonifici appositi per le detrazioni fiscali, che si differenziano dai bonifici ordinari perché, oltre ai soliti dati, bisogna indicare il codice fiscale del beneficiario della detrazione e il codice fiscale o partita IVA del destinatario del bonifico.

Il bonus ristrutturazioni, il bonus risparmio energetico e il bonus per l’adeguamento antisismico ammettono solo bonifici appositi per le detrazioni fiscali, che si differenziano dai bonifici ordinari perché, oltre ai soliti dati, bisogna indicare il codice fiscale del beneficiario della detrazione e il codice fiscale o partita IVA del destinatario del bonifico.