Il problema è proprio capire quale tributo pagare, a quale tipo

di immobile si abbina e principalmente quanto pagare. Il tutto

considerando gli incrementi di aliquota, calcolati in punti percentuale, che

ogni singolo comune potrà aggiungere all’aliquota base stabilita dalla norma di

partenza.

Cerchiamo allora di fare un po’ di chiarezza riepilogando la situazione.

SIGNIFICATO DELLE SIGLE – La

Iuc (Imposta

Unica Comunale) di fatto non esiste come tributo singolo da pagare, ma é una

denominazione che accorpa la

Imu (Imposta Municipale

Propria, defunta per la prima casa, ma operativa sugli altri immobili) e la

Tari

(Tassa Rifiuti), che si pagheranno separatamente.

La

Tasi (Tassa sui Servizi Indivisibili), invece, avrà una

sua propria quantificazione, come la Imu e la Tari.

SCADENZE DEI PAGAMENTI – Il versamento della prima rata di

questi tributi al momento, resta fissato al 16 giugno.

Le numerose richieste di proroga non sono state, per ora almeno, accolte.

REQUISITI BASE – Vediamo nello specifico su quali

immobili e per quali servizi si pagheranno questi tributi.

Iuc: comprende, come si è detto, Imu e Tari.

- Imu: viene abolita solo per la 1° casa ma resta per gli

altri immobili. Si paga sul possesso del bene.

- Tari: avrà le stesse caratteristiche

della Tarsu (Tassa Rifiuti Solidi urbani), quindi sarà dovuta da chi

detiene l’immobile a qualunque titolo,dunque devono pagare, in quanto

soggetti passivi, tutti coloro che occupano locali ed aree scoperte,

a qualsiasi titolo utilizzate, situate nel territorio comunale. E’

pertanto tenuto al pagamento colui il quale dispone dei locali o dell’area, a

prescindere dal titolo che legittima l’occupazione (proprietà, locazione, uso,

ecc.), e soltanto nel caso di occupazione precaria, ad esempio in

presenza di locazioni di breve durata (si pensi alla locazione per uso

turistico) l'imposta è dovuta dal proprietario.

E’ inoltre opportuno precisare che nei confronti degli appartenenti al nucleo

familiare o di chiunque occupi aree e locali in comunione con altri, ciascuno

dei coobbligati (conviventi, soci, ecc.) può essere tenuto al pagamento della

totalità della tassa (in forza del cosiddetto "vincolo di

solidarietà").

Le tariffe saranno stabilite dal Comune , L’imposta é

dovuta per finanziare il servizio di gestione dei rifiuti urbani e assimilati,

quindi si applica su tutti gli immobili suscettibili di produrre rifiuti

urbani.

Ricordiamo che sono esenti le superfici che producono

rifiuti speciali e le aree scoperte pertinenziali (balconi, terrazze, i posti

auto scoperti, i cortili, i giardini e i parchi)

L’imposta è composta di una quota fissa e di una variabile.

La prima é a copertura dei costi fissi del servizio. La seconda per la

fruizione del servizio da parte del contribuente. Le utenze domestiche pagano

in funzione dei metri quadrati e del numero dei componenti il nucleo familiare.

Le altre utenze pagano in funzione dei metri quadrati e degli indici medi di

produttività dei rifiuti.

Per la definizione delle tariffe si deve aspettare il 30

giugno 2014 data in cui il ministero dell'Ambiente dovrebbe approvare un

nuovo regolamento. Per il pagamento è necessario fare riferimento al proprio

Comune che deve assicurare almeno due rate semestrali.

-

Tasi: L’imposta che come detto si applica sui

servizi indivisibili comunali come illuminazione e polizia locale si applica

sui fabbricati, compresa l'abitazione principale, e sulle aree fabbricabili.

praticamente è stata istituita per coprire il mancato gettito ai

Comuni dell’Imu per la 1° casa, ora definitivamente abolita. Ma di fatto ne è

una duplicazione poiché, pur differenziandosi nell’aliquota da applicare, verrà

utilizzata la stessa base imponibile, anche se la legge consente ai Comuni di

deliberare autonomamente degli sconti per i non residenti. Contrariamente alla

Tari, però, che viene pagata da

chi utilizza l’immobile, la Tasi colpisce i proprietari. Ma con

la particolarità che, trattandosi di un contributo versato al Comune per i

servizi indivisibili (illuminazione e pulizia delle strade, ad esempio),

sarà pagata anche dagli inquilini,

se l’immobile è affittato,

in una percentuale che varierà dal 10% al 30%

.

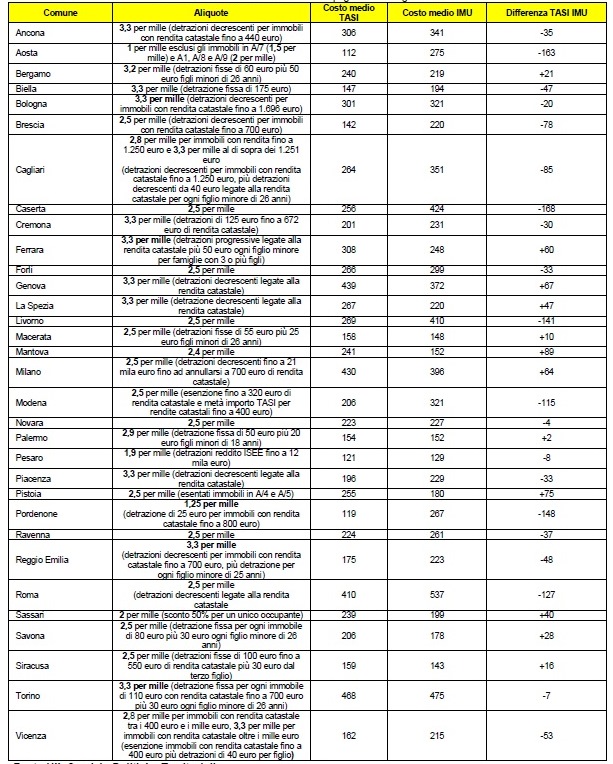

LE ALIQUOTE – Per la

Imu le aliquote non

hanno subito variazioni rispetto alla norma originaria, mentre per la

Tari,

come abbiamo detto, saranno i Comuni a stabilire le tariffe da

applicare. E con la

Iuc, dunque, che appunto comprende Imu e

Tari, non dovremmo avere problemi.

E’ la

Tasi da guardare con sospetto. Vediamo perché. La

legge di Stabilità indica per questo tributo

un’aliquota da applicare

che va da un minimo dell’ 1 per mille a un massimo del 2,5 per mille. Stabilisce

però anche che

la somma delle aliquote Tasi + Imu non potrà superare il

6 per mille per le abitazioni principali e il 10,6 per mille per gli altri

immobili. Praticamente le aliquote massime dell’Imu. Ma successivi

ritocchi alle aliquote hanno portato ad un aumento, che oscilla

dallo

0,1 per mille allo 0,8 per mille. Quindi al momento

il comune

potrà deliberare un’aliquota Tasi fino a un massimo del 3,3

per mille (2,5 + 0,8 = 3,3 per mille), arrivando dunque al tetto massimo Imu +

Tasi dell’11,4 per mille (10,6 + 0,8 = 11,4 per mille).

UN CASO PARTICOLARE – Ma non finisce qui. Nel caso in cui

si

possieda un immobile, che non sia l’abitazione principale, che sia sfitto e si

trovi nel comune in cui si ha la residenza, bisognerà considerare che

su questo, oltre all’Imu come altra abitazione, alla Tari e alla Tasi,

andrà

pagata anche l’Irpef sulla prossima dichiarazione dei redditi, ma per

fortuna

solo al 50% di quanto dovuto.

E in questo caso sì, che le imposte da pagare sulla stessa casa diventano

effettivamente quattro!

L'Agenzia delle Entrate ha pubblicato la Circolare N/11E nella quale vengono date risposte alle domande poste dai Centri di assistenza fiscale sulla compilazione della dichiarazione dei redditi, in particolare sugli oneri deducibili e detraibili per il 2014 tra i quali gli interessi passivi, le spese per gli interventi di recupero del patrimonio abitativo e per la riqualificazione energetica degli edifici, il bonus mobili, il rapporto Imu/Irpef.

L'Agenzia delle Entrate ha pubblicato la Circolare N/11E nella quale vengono date risposte alle domande poste dai Centri di assistenza fiscale sulla compilazione della dichiarazione dei redditi, in particolare sugli oneri deducibili e detraibili per il 2014 tra i quali gli interessi passivi, le spese per gli interventi di recupero del patrimonio abitativo e per la riqualificazione energetica degli edifici, il bonus mobili, il rapporto Imu/Irpef.

Interessi passivi per mutuo: l'art. 15, comma 1 del TUIR consente la detrazione dall'Irpef di un importo pari al 19% degli interessi passivi e relativi oneri accessori, pagati per mutui garantiti da ipoteca su immobili e contratti per l'acquisto dell'abitazione principale entro un anno dall'acquisto stesso, per un importo non superiore a 4.000 euro. La detrazione vale anche nel caso in cui l'immobile acquistato sia oggetto di lavori di ristrutturazione edilizia.

Interessi passivi per mutuo: l'art. 15, comma 1 del TUIR consente la detrazione dall'Irpef di un importo pari al 19% degli interessi passivi e relativi oneri accessori, pagati per mutui garantiti da ipoteca su immobili e contratti per l'acquisto dell'abitazione principale entro un anno dall'acquisto stesso, per un importo non superiore a 4.000 euro. La detrazione vale anche nel caso in cui l'immobile acquistato sia oggetto di lavori di ristrutturazione edilizia.